.jpg)

一、高端醫(yī)療保健行業(yè)發(fā)展現(xiàn)狀分析

居民收入增長和地產(chǎn)擠出效應(yīng)的減弱推動中國全社會大范圍的消費升級,具體呈現(xiàn)為從“吃飽穿暖”的傳統(tǒng)消費向“健康、教育、文化、娛樂”等新興消費轉(zhuǎn)移,同時需求由產(chǎn)品向服務(wù)的切換意愿也相當強烈。

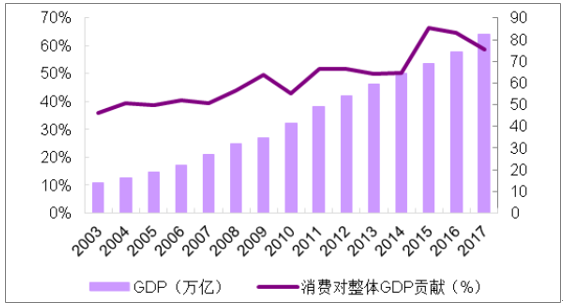

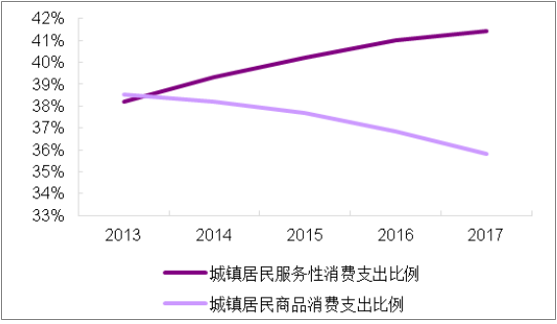

15-16 年地產(chǎn)繁榮期后,國內(nèi)迎來又一次消費升級,居民消費意愿顯著加強,具體體現(xiàn)在三點:(1)消費對整體 GDP 的貢獻由 2014 年的 50.2%,提升至 2017 年的 58.8%。(2)城鎮(zhèn)居民服務(wù)性消費支出占比由 2014 年的 39.3%上升至 2017 年 41.4%,商品消費支出占比則下降至 35.8%,服務(wù)性支出上升成為趨勢。(3)衡量消費升級的關(guān)鍵性指標:恩格爾系數(shù),由 2014 年度的 37%下降至 2017 年 29.3%,城鎮(zhèn)居民逐步步入富裕階段。

消費對整體 GDP 貢獻比例提升 (萬億元, %)

服務(wù)性消費支出占比大幅超越商品支出(%)

消費升級的關(guān)鍵指標:恩格爾系數(shù) 2015 年后顯著下降(%)

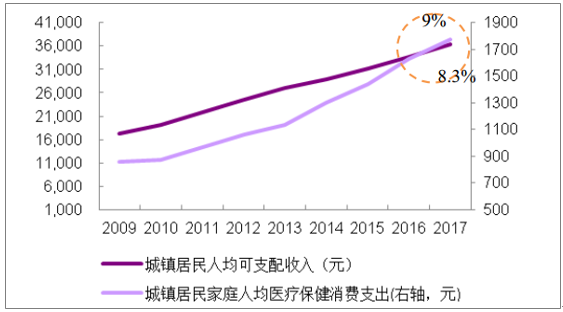

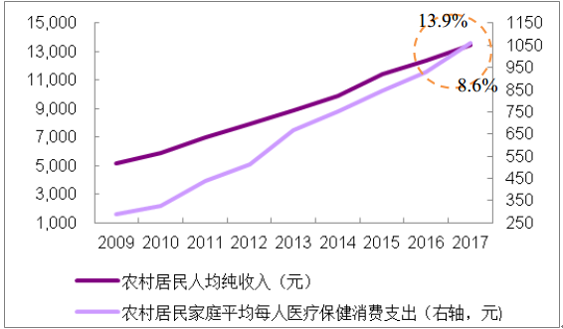

隨著居民健康意識加強,醫(yī)療保健消費升級趨勢漸明。代表性指標有:(1)消費分配中,醫(yī)療保健類消費占比逐年提升,醫(yī)療保健支出增速趕超人均可支配收入增速。(2)醫(yī)療保健中的可選消費品,如片仔癀、安宮牛黃丸、 阿膠、生長激素、新型疫苗等價齊升明顯。(3)醫(yī)療保健CPI領(lǐng)跑其他CPI指標 。

城鎮(zhèn)居民醫(yī)療保健支出趕超可支配收入增長

農(nóng)村居民醫(yī)療保健消費支出趕超可支配收入增長

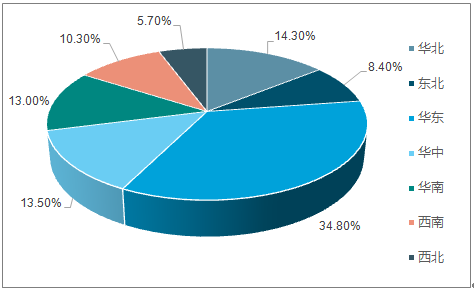

健康服務(wù)行業(yè)區(qū)域消費集中度分析

健康產(chǎn)業(yè)是世界上增長最快的產(chǎn)業(yè)之一,與發(fā)達國家相比我國健康產(chǎn)業(yè)仍處于初創(chuàng)階段。在發(fā)達國家,比重超過15%,而我國健康產(chǎn)業(yè)僅占國民生產(chǎn)總值的4%-5%,發(fā)展空間巨大。同時在產(chǎn)業(yè)結(jié)構(gòu)方面,發(fā)達國家已經(jīng)形成較全面均衡的產(chǎn)業(yè)細分,而我國健康產(chǎn)業(yè)細分嚴重失衡,除醫(yī)療及醫(yī)療用品外其他細分產(chǎn)業(yè)均尚處開發(fā)初期,巨大潛力尚待全面發(fā)掘。健康產(chǎn)業(yè)將以勢不可擋的速度加速發(fā)展,預(yù)測在2020年將達到10萬億規(guī)模,成為推動經(jīng)濟發(fā)展的新引擎。

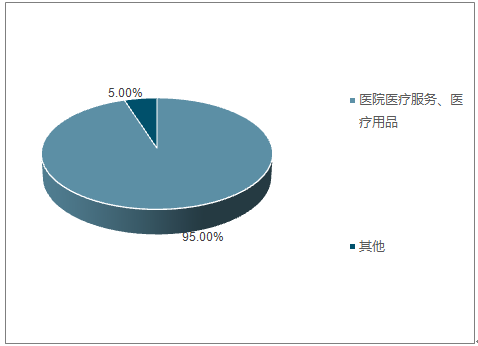

美國健康產(chǎn)業(yè)結(jié)構(gòu)

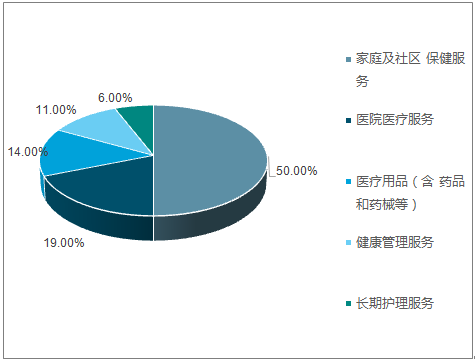

中國健康產(chǎn)業(yè)結(jié)構(gòu)

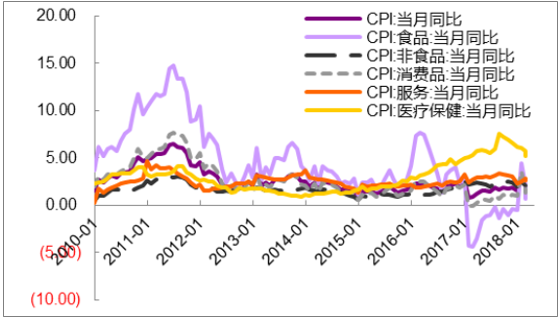

醫(yī)療保健CPI領(lǐng)漲全行業(yè),消費升級外疊加價值回歸因素。相比其他消費品類,醫(yī)療保健產(chǎn)品和服務(wù)具有信息不對稱性更強、安全需求高漲、需求隨老齡化程度加速而加速等突出特點,體現(xiàn)在消費上的表現(xiàn)就是可持續(xù)性極強、品牌效應(yīng)明顯和價格敏感度較低等特點。

16 年以來醫(yī)療保健 CPI 領(lǐng)跑全行業(yè)(%, 截至2018.04)

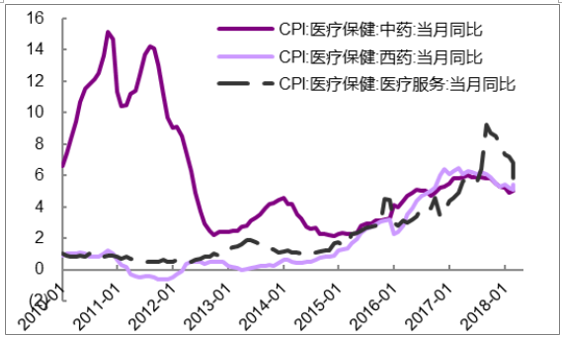

截至 2018.04醫(yī)療服務(wù)與中西成藥 CPI 均呈趨勢上漲

來源于:中國產(chǎn)業(yè)發(fā)展研究網(wǎng)